上半年逆势增长:坐稳运营商5G市场;下一季增长可期,也是一场机遇与挑战并存的硬仗。

对于很多行业和企业来说,2020年是被“黑天鹅”击中的一年,中石油上半年亏损300亿,中石化上半年亏损228亿,四家上市航企上半年合计亏损380亿……

7月一过,一个又一个“赤字”在国内全面复工复产和交通、旅游、线下消费全面复兴之际,赤裸裸地宣告了2020年疫情以来各大行业所受的冲击。

但另一面,新基建政策的快速落地和5G的超常速度建设,让线上办公、线上教育、线上消费大比例增加甚至成为常态,同时也给受影响的各行各业在数字化转型上注入了一剂强心针。

近日,国内三家运营商上半年财报陆续出炉,营收和利润均稳步提升,由此也引发了业界对于中兴华为等运营商最主要的产业链角色在2020年上半年业绩如何的猜想。

不出预料,在2020上半年国际环境对中国企业相当不利的情况下,凭借在中国通信市场的深度参与,设备商们仍然收获了不俗的业绩,实属不易。

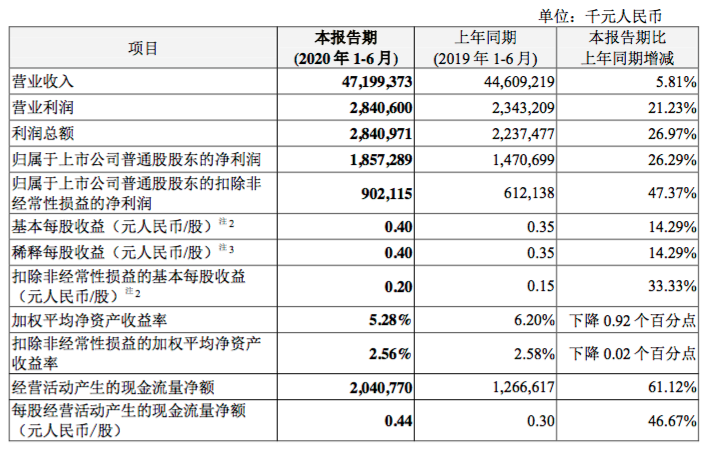

8月28日,中兴通讯发布了2020年半年度业绩报告:上半年中兴通讯实现营业收入471.99亿元人民币,同比增长5.81%;净利润18.6亿元人民币,同比增长26.3%。

其中,在国内市场,中兴上半年实现营业收入317.51亿元,占到整体营业收入的67.27%;国际市场实现营业收入154.48亿元,占整体营业收入的32.73%。

按照业务划分,上半年中兴在全球运营商网络上实现营业收入349.70亿元;数据显示,从2019年上半年的216.6亿元到2020上半年的264.3亿元,中兴在中国国内运营商网络的收入上同比增加了将近50亿元,同比增幅达到21.99%,这与国内三大运营商的5G投资和间接带动各行业扩大信息通信技术应用投资密不可分。

上半年逆势增长:坐稳运营商5G市场

按照中兴财报解读,其运营商业务方面的营收增长主要来自于国内5G系统设备、核心网等产品营收增长驱动。

今年上半年,三家运营商中动作最大的中国移动在5G相关资本上的开支达到了552亿元,全年计划开支1050亿元;同时,中国移动与中国广电签订的基于700MHz的5G共建共享合作协议,也开始细化落实;中国电信上半年投入202亿元用于建设和开通5G基站;而中国联通也在与中国电信共建共享部署5G基站的同时预估全年5G资本开支为350亿元。

借着强劲的市场机遇,中兴通讯在5G技术及应用两方面持续引领创新,不仅在国内三大运营商的5G二期招标稳居第一阵营,在有线产品领域,自研核心专用芯片的上市实现了产品的高集成度、高性能、低功耗,提升了产品的竞争力,PON、FTTx、100G光传输网络累计发货量均居全球第二;在视频和能源产品领域,中兴通讯积累了视频编解码、接入、传送、存储等技术,拥有包括视频会议、视频物联、云电脑等全系列产品,被视为5G时代运营商网络新的增长点。

得益于5G市场的快速发展,在外部环境复杂多变的情况下,中兴在5G基站和传输设备上下游产业链上也保持了较好的增长态势,这也进一步让中兴通讯5G全球市场占有率得以显著提升。

知名咨询机构 最新发布的Dell'Oro Group报告数据显示,中兴通讯5G RAN市场份额由第一季度的9.3%增长至16.4%,全球排名上升至第三位。5G基站发货量,第二季度中兴通讯以30.5%的市场份额全球排名第二。

此外,在政企业务方面,中兴通讯自研的服务器、视讯、数通、数据库、操作系统等核心产品也开始得到广泛应用。聚焦政府、交通、能源、金融四大行业,中兴打造的精准云网综合方案以“分布式精准云”和“确定性精准网”与超过500家合作伙伴共同探索了86个5G创新应用场景。

而在消费者业务领域,在与全球30多家运营商达成5G终端合作的基础上,中兴也开始在新技术上大胆创新,其近期将发布的全球首款屏下摄像手机,有望引发新一季5G终端市场的新爆点。

下一季增长可期,也是一场机遇与挑战并存的硬仗

按照 GSA(全球移动设备供应商协会)统计,截至今年6月30日,全球36个国家和地区的84家运营商推出了5G零售服务。5G终端种类和款数增多,5G业务开始普及。

伴随全球运营商继续加大对5G投资,在未来5年全球运营商将有接近9000亿美元的资金用于5G网络部署建设,结合GSA统计数据显示,截至2020年上半年全球就有84家运营商推出了5G服务,有超过385家运营商正在加大5G投资。

按照中兴通讯的布局,在通信设备领域,无线和网络主设备供应商是确定性核心受益标的,将会带动整个国内产业链在全球5G生态的参与度提升,基站数量增加以及5G技术的升级,将带来陶瓷介质滤波器、GaN功率放大器、多极化射频天线、射频连接器件及PCB等配套需求激增,数据总量骤增和MEC布网将拉动25G回传光模块和400GPON设备的市场增长。此外,随着商用网络的日益普及,5G智能终端市场将迅速回暖,5G手机迎来发展高潮。

对于新一季和下半年业绩展望,中兴也给出了“未来5年全球5G业务部署进入全面加速发展阶段,产业链快速成熟,创新应用蓬勃涌现,通信行业将进入新一轮大繁荣阶段”的预测,并看好超高清视频、AR/VR,自动驾驶、智能制造等新应用将为ICT 产业带来新业务、新模式和新增长空间。

在运营商5G市场上稳健增长之外,也有第三方分析机构指出,中兴通讯运营商业务之所以能够保持稳健增长,归功于聚焦主业的战略执行非常坚决。

此前,中兴通讯管理层坚定聚焦价值市场价值客户,将资源重点放在战略型和经营型市场并加大投入。

基于这样的运营战略,中兴在专利、芯片、算法、架构上构筑了其关键技术竞争力的核心点,5G战略全球专利布局已经超过5000件,位列第一阵营;拥有超过7.4万件全球专利申请、已授权专利超过3.6万件;芯片专利申请 4100余件,芯片专利布局覆盖欧、美、日、韩等多个国家和地区。

面对新一季和下半年全球与国内通讯市场带来巨大市场机遇,数字化转型初见成效带来的管理成本费用下降,稳健发展实现的健康经营性现金流、持续的研发投入和运营效率的不断提升,奠定了中兴面向新一季发展的持续增长信息。同时,稳健的发展带来的抗风险能力,也是面对各种不确定因素影响和激烈市场竞争的主因所在。