4月12日,完美日记母公司逸仙电商发布公告称,已收到纽约证券交易所关于其美国存托股票(ADS)的交易价格表现低于合规标准通知。

收到通知后,公司必须在六个月内将其股价和平均股价回升至1.00美元以上。如若接下来6个月内逸仙电商没法将其股价和平均股价回升至 1.00 美元以上,将面临退市。

【来源:雪球】

短短四年就跑步上市的完美日记曾一度是国内新消费品牌的“榜样”,但与昔日的“国货之光”形成强烈反差:完美日记自上市后便一直陷于巨大亏损,仅一年半的时间,市值与最高点161亿美元相比就已蒸发超千亿。

而在“反差”的背后是一个老生常谈的话题。完美日记夸张营销与积弱产品之间的严重不匹配,使其在这个壁垒不高的市场上品牌力如同虚设。而随着流量红利的消失以及消费者逐渐回归理性,濒临退市似乎显得不足为奇。

其实和众多互联网商业逻辑下成长出来企业一样,完美日记“靠讲故事融资”、“赔本赚吆喝”、“上市套现离场”的成长历程并不新鲜。而如今随着资本不断地“逃离”,躺在地上的完美日记,已从“榜样”变成了新消费品牌们自我反省的“案例”。

流量倒卖者

2016年,黄锦峰联合校友创办了逸仙电商,次年推出彩妆品牌“完美日记”。凭借高性价比产品打出差异化优势,打着“大牌平替”口号的完美日记迅速爆火。

2018年到2020年,完美日记先后获得来自高榕资本、真格基金、高瓴在内的5轮融资。在众多资本的推波助澜下,高歌猛进的完美日记一度被誉为“国货之光”,并于2020年12月19日远赴纽交所上市,顺利拿下“美妆海外第一股”。

短短四年的时间,完美日记的崛起速度堪称赛道传奇。然而历史经验证明,快速成长的公司往往就是未来问题成堆的公司。对于完美日记来说,在所有的麻烦中,“营销”包袱正愈加变得沉重。

和大多数新消费品牌一样,完美日记是以“重营销”的模式起家的。

具体来看,完美日记采用明星到头部KOL,再从头部KOL到腰尾部KOL、素人组合营销的内容营销矩阵。在上市之前就与包括李佳琦、薇娅在内的近15000个不同知名度的KOL有合作。这样庞大的合作规模,也让逸仙电商常以“中国最早在所有主要社交平台上大规模使用KOL的美容平台之一”的噱头做自我介绍。

【来源:小红书】

通过与小红书等平台上海量KOL、KOC的合作,完美日记大面积投放种草类软广等营销素材,不断强化用户对品牌的认知,用户被“种草”后再引流至天猫、淘宝进行付费转化。

不难看出,所谓的“国货之光”,在本质上不过是一个站在风口上的流量倒卖者。只不过,相比其他的一些彩妆品牌来说,完美日记的倒卖量足够大,烧的钱也足够多!

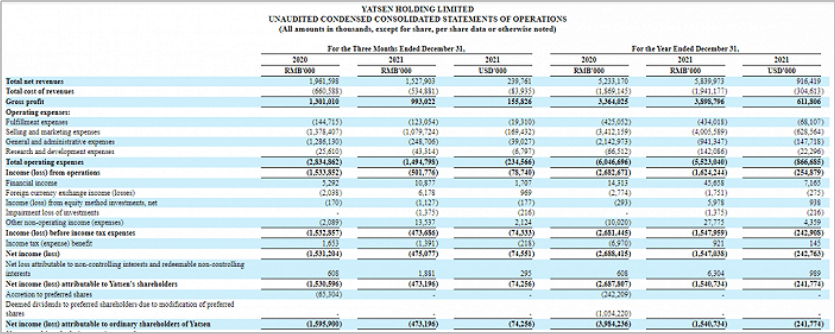

据其历年财报,完美日记的营销费用可以说是一路狂奔。2018年营销费用仅有3.1亿元,2019年、2020年的营销费用增速分别高达304.85%、172.74%。至2021年,全年营收58.4亿元,而销售与市场费用高达40.06亿元,较2020年同比增长17.41%,占全年营收68.6%。

然而,在巨额营销支出下,完美日记的营收增速却只减不增,将“赔本赚吆喝”体现得淋漓尽致。

其财报显示,逸仙电商营收增速在2019年达到高峰,之后便在逐年下降。2019—2021财年,逸仙电商的营收分别为30.3亿元、52.3亿元、58.4亿元;营收增速分别为377.11%、72.6%、11.6%。而如果从单季度来看,完美日记的营收已经出现负增长。

【来源:逸仙电商2021财年财报】

作为一个流量倒卖者,完美日记流量成功转化的日子太过短暂,颓势一展无余。

比如随着营销费用增速的降低,完美日记在天猫等平台上的关注度也不断降低。据2021年天猫双11数据,在销售额排名前十的彩妆品牌里,YSL、雅诗兰黛、3CE等国际品牌包揽前三名,完美日记则从2020年的第一名跌到第四名。

另外,薇娅、雪梨等头部主播接连被“封”,直播行业遭遇重新洗牌。这对于太过依赖KOL营销的完美日记来说也是当头一棒,其电商业绩也从2019年337%的增速,直线下滑至2021年的11.6%。

酒香也怕巷子深,企业做营销无可厚非,过度营销也可能是发展战略的一部分。而如何把营销过程中吸引来的消费者,以足够强的“产品”力“留下来”,并不断地增强自身的品牌凝聚力,才是真正的关键之处。可惜的是,市场对完美日记的评级终究停留在“用心做营销,用脚做产品”。

产品是企业的第一生命力,没有好的产品,又何谈品牌力呢?

产品铸就品牌力

对于企业来说,产品永远是第一竞争力。

事实上,早期完美日记的产品在市场上还是具备“性价比”可言的,否则也不会堂而皇之的喊“大牌平替”的口号。可作为市场的先行者,完美日记并没有把握住机会。不但没有在这个壁垒较薄的行业建起属于自己的护城河,就连仅剩的产品“性价比”也因为糟糕的产品品控丢掉了。

通过小红书、B站等平台搜索完美日记+平替的关键词,会发现大量模仿或抄袭完美日记爆款商品的品牌,有的甚至在包装设计和色号上与完美日记做到了一模一样。

比如“雀臣”品牌旗下的探险家十二色眼影盘,包含“小猪盘”“斑虎盘”“鳄鱼盘”“冰狼盘”4款产品,因与完美日记探险家眼影系列高度类似,而被当作“抄袭”的典型案例。

【来源:抖音】

网红产品向来很容易被复制,大量模仿品牌以低于完美日记的产品价格“抢”走了原属于完美日记的客户。即便完美日记曾多次使用法律武器将相关企业告上法庭,但随处可见的“模仿者”并非落叶,不是一把扫帚就能扫光的。

不禁感叹,曾经意气风发“平替”大牌的完美日记,如今也正在被“平替”。而在蛋糕被抢的另一面,产品质量问题也值得关注。

据了解,自完美日记成立,其产品的生产就由科丝美诗、莹特丽、科玛等业内知名的代工厂代工,自己并不负责生产产品。而在代工生产难以管控效率和品质的弊病之下,产品质量问题日益凸显。

在小红书、知乎等平台上,吐槽完美日记产品质量问题的帖子数以千计,其中甚至有致病的相关内容。而在其天猫旗舰店中,差评量也不少。另外,锌财经通过黑猫投诉平台搜索完美日记,投诉事项高达529条,包括但不限于“飞粉”、“使用后过敏”、“涂完口红后干疼掉皮”等质量问题。

为了提高产能把有限的资金人力专注于设计、研发和营销上,选择代工模式无可厚非。但完美日记留给“研发”的空间,充分展现了流量思维企业的通病。

据其历年财报,2018年至2021年,完美日记的研发费用分别为264.10万元、2317.90万元、6651.20万元、1.42亿元。虽然研发费用所占营收的比重在进一步扩大,但无论从金额上还是营收占比上来看,研发投资远不如营销投资。

相比之下,欧莱雅在2020年共申请了500多项专利,研发支出为9.64亿欧元,折合人民币约67.5亿元。全球研发人员数高达4千人左右,近5年全球专利数量更是高达1368个。而截至目前,逸仙电商在全球范围内仅有118项专利,且其中大量为外观专利。

研发支出与营销支出严重失衡的完美日记,没有产品力,也没有品牌力,在这场资本套利的游戏里,急躁的气氛也加速了“内讧”的出现。

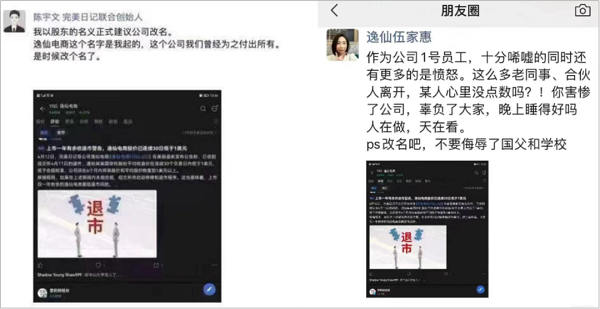

2021年7月,逸仙电商公司创始人兼首席运营官陈宇文因“健康”问题离职,成为逸仙电商成立以来第一个离职的高管。他曾谈及:“我们在基础学科或者基础科技的研发、技术的研究等方面是有一定欠缺的,接下来的5年、10年,希望新消费品牌在底层基础设施上花更多时间扎扎实实地投入,逐渐抹平与国际方面的差距。”

此次逸仙电商收到退市警告后,陈宇文与逸仙电商一号员工伍家惠分别在其朋友圈发表了关于自己的看法。

【来源网络】

商海茫茫,企业之间比的是长跑能力,而研发则是长跑的基本功。

像完美日记这样太过注重营销的企业,会不断加剧消费者需求和品牌价值输出之间的不匹配。毕竟消费者追求的是产品效果,没有“好”的产品带给用户价值感,那么自然谈不上品牌凝聚力了。

资本逃离美妆赛道

作为国内美妆行业里第一个用资本换时间、用亏损换规模的企业,逸仙的崛起和成功上市,给众多践行互联网商业模式的新消费品牌打了一针兴奋剂。除了美妆赛道之外,网红饮料、宠物用品、代餐健康食品等领域,近两年均引来了大量资本和创业者。

但随着完美日记亏损不断扩大以及在二级市场的倾塌,自2021年下半年开始,“资本放弃彩妆了”“资本不看美妆了”等声音不绝于耳,众多因素踩下了美妆行业的刹车。

据招商证券数据显示,2021年双11美妆品类在淘宝的线上销售呈明显下滑趋势,从细分类目看,降温最为明显的也是这两年爆发式增长的新锐彩妆品牌。对比2019年的双11,完美日记、花西子、一叶子的销售额分别同比降低了45%、30%、42%。

首先,在反复无常的疫情之下,消费者开始回归理性,不再“无脑”为偶像代言、营销故事买单,而是基于购买诉求,更加注重“性价比”和产品品质。

其次,国际美妆品牌也在“复制”国货品牌的打法,加大内容投放和促销力度,大举入侵电商渠道。

据天猫数据显示,2021年双十一期间,400元以上彩妆产品整体实现40%以上增长;TOP10品牌中YSL、雅诗兰黛等国际高端品牌表现相对较好。今年3.8大促期间,淘系重点彩妆品牌天猫官旗销售额下降21%,但高端彩妆品牌销量仍保持10%的逆势增长。

【来源:中金公司研究部】

另外,随着越来越多国货美妆品牌、国际美妆品牌进场,以及在带货行业的震荡下,线上流量成本变得愈加高昂。

头部KOL成本显著提升,导致企业的推广费用攀升,这对于类似完美日记这种高度依赖网红营销方式,但普遍“缺钱”的国货美妆品牌来说,是个很大的“麻烦”。

最后,随着《化妆品功效宣称评价规范》、《化妆品生产质量管理规范》等新规落地,行业监管力度开始加强,留给资本的市场机会已大不如前。

在以上种种因素下,国内美妆行业逐步从渠道红利驱动,转变至产品、品牌驱动阶段,发展周期大幅拉长。这对于喜好快速获利的资本来说,是没有耐心等待的,“逃离”成为新选择。据淘美妆商友会不完全统计,第一季度彩妆护肤男士理容三个类目的投融资事件共11起,对比去年同期下降21%。

一个观点是,无论外部环境如何,市场真正需要去关注的是从VC到美股这条路径。

低门槛的美股,让类似完美日记这样的不少企业靠着“PPT”和“故事”成功流血上市,短短几年时间就能走完许多企业几十年的路。然而它们的商业模型并没有得到市场验证,或者说根本经不起验证。

可以说,今天濒临退市的完美日记,也为国内众多在资本裹挟下诞生的“网红”品牌,敲响了“生死”警钟。