自2020年就开启的乳企IPO大潮,迎来了一位重量级玩家。

近日,君乐宝以一个较为高调的声量,向外界宣布了2025年争取上市的计划。相比于其他排队等待IPO以求筹钱续命或抵御大厂冲击的乳企,2021年营收高达203亿且品牌渗透率深厚的君乐宝颇有一些降维打击式的从容,凭借自身市场地位,君乐宝过会乃至最终IPO成功的前景还是相对乐观的。

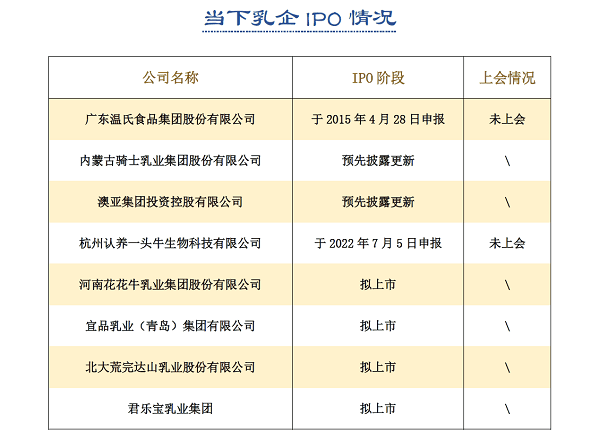

(IPO进入实质阶段的乳企一览)

但有一点不能忽视,那就是君乐宝在宣布冲击IPO的同时,也立下了2025年销售额达到500亿的FLAG,这无疑是一个君乐宝需要冲破现有品牌定位天花板,成功在高端市场站稳脚跟才有可能达到的目标。否则即使成功IPO,也会因业务增长空间有限和营收净利这些财务数据的平庸而影响到估值,进而导致二级市场乐观情绪受挫,伤害到股价和市值。

同时,以如今的现实情况来看,君乐宝在突破品牌天花板的层面可能并非能如冲击IPO般从容。

一人一城

如果说排队IPO的乳企中,君乐宝是最胜券在握的,那么最受舆论聚焦的(同时也是争议最多的)无疑是以“认养”模式走红崛起的认养一头牛了。巧合的是,在十年前,这两家企业的核心人物都有过一次类似的遭遇,同时类似的遭遇也深深的影响了这两家企业。

2012年,地产商人徐晓波因在香港给自己的儿子买了8罐奶粉而被当地海关怀疑走私,被关进小黑屋四个小时;同年,君乐宝乳业集团董事长兼总裁魏立华参加在德国举办的国际包装展览会时,目睹了同胞在抢购当地奶粉的同时,德国的售货员却毫不掩饰对中国消费者不屑的态度。

自此之后,徐晓波和魏立华均以忍辱负重之姿,开始为中国乳业创造新的可能,徐晓波成立了认养一头牛,以“认养”的概念进军高端乳品市场;而魏立华则是以物美价廉的方式进军奶粉市场。两人路线的差异可能和其经历不同有关,徐晓波在进军乳业之前,从事的可是寸土寸金的房地产行业,以高端为发力点实属情理之中;而魏立华,则一直是一位朴实的乳业老兵...

在生机勃勃的80年代,魏立华放弃了体制内铁饭碗,加入了创业致富的大潮,在农机检测仪生意受挫后,魏立华发现了酸奶这种营养饮品在经济腾飞之势中大有可为的前景,于是果断购买了酸奶机和相关原料,开始在家乡石家庄做起了酸奶生意。

不得不说,魏立华的朴实很大程度上助力了自己事业的发展。当时以三轮车为交通工具的魏立华在跑业务或者进货的过程中,经常会帮一家小吃店顺道送点货,小吃店老板为了报答魏立华,就将他的酸奶摆上了自己的货架。

因为质量过硬,魏立华在这家小吃店上架酸奶的销量还不错,所以其他小吃店或小卖铺也纷纷来找到魏立华进货。在有了一定口碑后,魏立华于1995年正式创立了君乐宝。

君乐宝在创立不久后,就迎来了一位“大贵人”,1999年,三鹿收购了君乐宝34%的股份。凭借其品牌背书和渠道资源,君乐宝实现了突飞猛进的发展,迅速将业务扩张到了鲁、豫和东三省。2007年,君乐宝别出心裁推出了“红枣风味酸牛奶”,以养生的概念和独特的味道成就了自己的第一款爆款产品。

但一切与三鹿的美好,都在2008年那场众所周知的噩梦中戛然而止。被三聚氰胺事件波及的君乐宝迅速陷入了危机,当年十月,君乐宝以4000万的价格回购三鹿股份以求割席,但依然未能打消外部对其“三鹿分公司”的质疑。

危急存亡之际,魏立华展现出了泰山崩于前而不色变的大将之风,他通过组织员工军训提升士气、寻求政府支持筹措资金等方式,将君乐宝从深渊拉回,于2009年4月重新实现了盈利。

不得不说命运最爱眷顾的,往往是那些不甘屈服于命运的人。蒙牛被魏立华的意志和君乐宝业绩的回暖所打动,于2010年以4.69亿元的现金收购了君乐宝51%的股权。在缓解君乐宝资金压力的同时,更一定程度上从品牌和市场认知中帮其进一步摆脱了三鹿的阴影。

在与蒙牛合作的过程中,君乐宝相继推出了“白小纯”、“涨芝士啦”等爆款酸奶产品,并因2012年魏立华受到的刺激开始布局奶粉赛道。2014年,在外资品牌占据了80%市场份额的情况下,君乐宝在魏立华“中国的奶粉跌倒在河北,就要在河北重新站起来”的情怀推动下,以每罐130元的“搅局式”低价进军奶粉市场。

可情怀最不缺的就是现实的捶打,君乐宝为了打开市场,采取了送奶粉试喝的营销方式,但换来的却是有的消费者出于对国产奶粉的不信任,在拿到赠品后会先给狗喝,狗喝了没事后才会考虑给家人喝的消息。

但幸好,君乐宝很快遇到了自己最大的“贵人”,大到连蒙牛这种业内巨头都与其不在一个维度,因为这个贵人的名字叫“移动互联网”。

凭借移动互联网大发展所带来的电商繁荣,以及君乐宝奶粉在性价比上的坚挺,市场逐渐张开了怀抱。2014年的双十一当天,君乐宝奶粉销售额就高达2830万元,力压一众外资奶粉成为全网销量第一;受此成绩影响和蒙牛的助力,线下渠道也逐渐打开,从2014-2019五年间,君乐宝在奶粉年均复合增长率上取得了十倍于国内同行(84.5%)的佳绩,奠定了自身在酸奶和奶粉两个赛道双马奔腾的格局,也让石家庄人魏立华在家乡一人一城的坚守,成为业内甚至整个商界的美谈。

任何事情都有代价

不难看出,君乐宝在奶粉赛道的成功离不开“薄利多销”的因素,但完美只存在于童话,凡事都有代价,“薄利多销”这句俗语(或者说销售策略),在财务指标上多会以净利润较低这种负面的反馈呈现在人们眼前。

在蒙牛2019年的中期业绩会上,财务总监郭伟昌说了这么一句diss之情溢于言表的话:“君乐宝的毛利率低于蒙牛水平,把君乐宝剔除之后,财务报表将得到明显改善。未来收购标的的利润率必须高于君乐宝,这是我们的原则。”同年11月20日,蒙牛宣布所出售的君乐宝51%股权完成交割,双方正式分手。

君乐宝自然知道自身问题所在,也毫不犹豫的在与蒙牛分手后加速了品牌高端化的战略。但此事向来不易,在消费者的心智已经被市场塑造成型且高端市场也已经进入内卷红海的前提下,以“薄利多销”崛起的君乐宝必然会遭遇重重阻力。

同时更为不幸的是,高端化受阻和净利润低这两个不利因素,在一定程度上形成了联动。2020年,君乐宝净利率为3.7%(2021年该数据未公布),而高端奶粉品牌飞鹤在同年净利率达到了君乐宝望尘莫及的32.5%。

众所周知,品牌定位升级对于企业来说就是一条氪金之路,君乐宝较低的利润率能否保障在渠道,营销和全产业链把控等乳业品牌升级的关键领域持续加码投入实在有待观察。2020年,飞鹤以超过52亿的销售及经销费用,获得了74亿的净利润;而同年君乐宝的净利润仅为5.38亿,即使是仅从想象空间的层面,也能体会出君乐宝氪金能力与飞鹤的巨大差距。

除了渠道和营销外,全产业链把控也是一头“吞金兽”。而据业内数据显示,飞鹤在自有奶源上已经实现了100%的自给自足,而君乐宝该数据仅为50%。

或许在君乐宝的IPO招股书上,会在募资用途的模块会体现其品牌高端化战略的进一步实施,但对于前面提到的2025年销售额达到500亿的FLAG,IPO所募集的资金也是远水难解近渴。

新玩法的油门

今年5月,君乐宝连续发布了诠臻爱、臻唯爱、新乐臻三款奶粉,其中的臻唯爱便是君乐宝另辟路径,以切入高利润的羊奶粉赛道进行品牌高端化尝试的动作。

但之所以说是“另辟路径”而非“另辟蹊径”,在于羊奶粉赛道其实也已是一片红海,飞鹤、伊利和红星美羚等大中厂早在该赛道进行布局。

故而在中国乳业市场趋于固化,自身氪金能力略有不足的前提条件下,君乐宝需要一脚类似认养一头牛通过“认养”概念在虎踞龙盘的乳业市场虎口夺食的新玩法油门,实现或者接近于实现四两拨千斤的效果,来为自己的高端化战略和销售额来一波或者一段时间的加速。

但从君乐宝以往的表现来看,对“新玩法”的期待还是谨慎为妙。因为“玩法”很大程度上是与“创意”“营销”等概念深度挂钩的,而在这些方面,君乐宝一直做的不好。

以君乐宝请田亮为其拍摄的一部广告为例,其广告词更像是一段“简短的面试自我介绍”,缺少场景化和生活化的内容,感染力实在欠缺。

(短短19秒的广告中,“全国销量领先”这句话就出现了两次)

在广告的后半段,出现了黄渤、易建联和田亮三位代言人,这个搭配看上去文体两开花,但黄渤和易建联在公众眼中的印象,更多是在于“实力派演员”和“男篮领袖”,其“父亲”的身份并不是受众对该公众人物认知的重点,特别是易建联,可能是为了保护孩子的隐私,很少能在他经常出现的场合(比如赛场),向公众展现其作为“父亲”的一面。因此,这两位代言人的穿透力确实有所不足。

而田亮虽然通过《爸爸去哪儿》在公众印象中奠定了好爸爸的形象,但双方是在2018年开始合作,此时他的两个孩子一个7岁一个10岁,均已过了必须要饮用奶粉的年龄。对比君乐宝在高端战略的最大对手飞鹤,该品牌在2018年2月签约章子怡为代言人,此时章子怡的女儿不到3岁,尚在需饮用奶粉的年龄之内,在此前提下,飞鹤又选择了“我给宝宝选的是飞鹤奶粉”这样直观、有效且贴合实际情况的广告词让代言人背书的效果最大化。这么两相对比,君乐宝差距明显。

在高端化战略的赛车道,即使找到了“新玩法”的油门,也同样要面对出生率下滑的急转弯和市场饱和情况下内卷式竞争的路障,所以虽然500亿销售额FLAG和IPO时间都定在了看似“遥远”的2025,但留给君乐宝找油门甚至做冲刺的时间,实在不算多了。(文/知顿 青峰)