收入167亿,亏损2.25-2.97亿,这组数据来自海底捞2022年8月14日在港交所官网发布的盈利预警,是其在刚过去的上半年为广大投资者们交上的一份答卷。

对比2021年上半年,海底捞收入同比降低约17%,同时由原先的盈利转为亏损。从这个角度看,这份答卷,海底捞似乎答得并不令人满意。行外人对此普遍只有一个疑惑,看着名声依旧的海底捞怎么突然变“捞”了?

而餐饮业内人士,则会回想起其去年的“啄木鸟计划”。由于海底捞盲目扩张,服务水平下降等问题逐渐浮现在人们眼前,2021年11月,海底捞发布公告称决定在年底前逐步关停300家经营状况不如预期的门店,取名“啄木鸟计划”。

关店潮叠加疫情波动促使海底捞2021年下半年自上市以来首次发生亏损。如今大半年过去,海底捞仍未扭亏为盈,我们不禁发出疑问,海底捞的改革生效了吗?它能否走出低谷?

盲目扩张——危机之始

海底捞“跌落神坛”,始于其疫情期间的过度扩张。2020年6月,人们逐步摆脱新冠肺炎的阴影,海底捞创始人张勇判断疫情将在9月份彻底得到控制,决定继续海底捞的扩张计划。在2020年中报业绩发布会上,海底捞宣布未来2~3年将会增加1000家店。

这个决定有一定道理。疫情对餐饮业造成了巨大打击,但这种打击对于所有从业者并非一视同仁。中小餐厅由于实力相对薄弱,现金流更加脆弱,因为经营困难而倒闭的例子比比皆是;但对于海底捞这类资金链相对充足,实力雄厚的头部餐饮企业来说,大批竞争者的退出为它们提供了充分的市场空间。

在这种情况下,海底捞可以以更低的价格拿到位置更优越的黄金店面,甚至部分物业会主动以更低的租金吸引海底捞入驻,为商超增添客流。在张勇看来,这是一个机会。

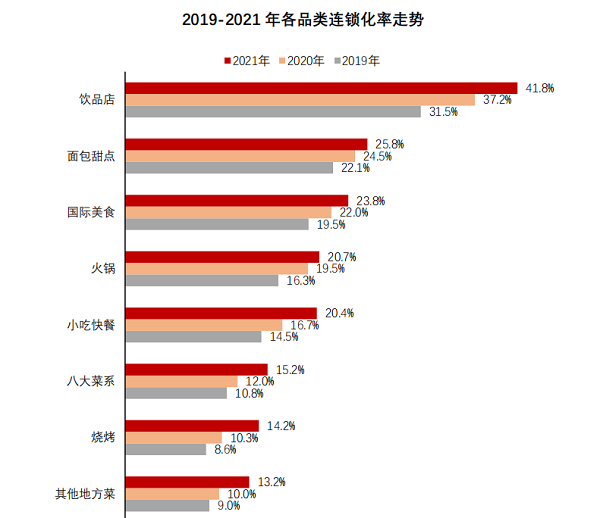

相较其他传统中餐品类而言,火锅对厨师水平的依赖性小,本就是餐饮行业中标准化程度高,扩张难度小,受众面广的“明星品类”,更适合大规模连锁化经营。根据CCFA发布的《2022年中国连锁餐饮企业报告》,火锅品类连锁化率从2019年的16.3%增长到2021年的20.7%。扩张,其实是火锅从业者的共识。

在这样的趋势下,早在2019年,海底捞就制定了快速扩张策略,依托“师徒制”对于店长人才的快速培养,计划将IPO募集资金的60%用于市场扩张。在发展趋于饱和的餐饮行业,优质店面的不足限制了海底捞品牌影响力的转化,而这一限制在疫情之下得以消解。

因此,海底捞在疫情冒险扩张的决心,也就可以理解了。在2020年超过32万家餐饮企业注销门店的情况下,海底捞逆势扩张,新开张门店544家,2021年上半年又新开张299家门店,总数达到了1597家,一年半间增长了一倍有余。

海底捞“失宠”——初尝苦果

不久,扩张所产生的问题也随之而来。海底捞年报显示,公司2020年净利润较2019年下降90%,2021年下半年甚至首次出现亏损,同时,客单价和翻台率等关键指标均出现一定程度的下滑。

特别是在对餐饮企业至关重要的翻台率上,海底捞一降再降,从疫情前4.5次/天以上骤降到2020年的3.5次/天,再降到2021年的3次/天。这意味着,海底捞门店平均每张餐桌的利用率降低了将近三分之一,这是导致其收入下降的关键因素;另外,原材料、工资等方面的成本受疫情影响均有所提升,进一步压缩了海底捞的利润空间。

火锅行业由于注重就餐氛围以及体验,堂食较难被外卖取代,因而相比于其他餐饮品类受疫情影响更大。特别是对于以服务著称的海底捞,到店就餐占业务结构的96%,经营状况的下滑很大程度上是受疫情影响导致的。

事实上,疫情影响掩盖了海底捞盲目扩张所带来的问题,这也是以张勇为代表的管理层做出错误判断的重要原因。海底捞的真正危机,体现在海底捞在消费者当中“失宠”。

与此同时,“人们为啥不爱吃海底捞了”话题也登上微博热搜,网友们纷纷评论海底捞“太贵”“性价比低”。

一方面,密集开店和疫情波动带来的客流下降促使海底捞通过提价保证利润和充足现金流,如有网友在小红书上吐槽,当地海底捞半份金针菇的价格在一年之内从7元涨到了15元;同时,除了价格上涨,部分菜品分量也有所萎缩,如原来200g的毛肚缩水到了138g。这让疫情期间购买力受挫的消费者难以接受。

更为重要的是,海底捞原来最广受消费者认可的服务水平,也被认为不如以前了。有越来越多的顾客表达自己对于海底捞服务下降的不满:“服务员不耐烦”“不会主动加汤倒水”“不送小零食了”“带小孩上厕所回来被清台”“顾不上为顾客过生日”“针对顾客的体貌特征贴标签”……这些问题虽然只是个别消费者的反馈,不能推而广之到所有门店,但由此也能说明海底捞引以为傲的服务,出现了一些问题。

原本,海底捞凭借热心而周到的服务水平坐拥一大批忠实粉丝,如果能够保证服务质量,那么价格的适当上涨并不会造成其核心顾客的流失。服务质量,是海底捞绝对不可丧失的招牌。

海底捞高水平服务的建设不是一蹴而就的,而是企业从制度到文化全方位发力的结果,与之相应的,海底捞服务下降,归根结底还是源于疫情期间的盲目扩张所带来的内部管理问题。

一年半内门店数翻番,对于海底捞的人才培养和管理体系构成了极大的挑战。快速扩张需要大量的管理人员和员工,一方面,海底捞的新店长均从企业内部选拔,而能力出众,深受海底捞服务文化熏陶的资深员工有限;另一方面,招聘的新人接受培训的时间不足就匆匆上岗,服务能力缺乏锻炼。

另外,门店数翻番,员工数量仅增长50%,原有员工的工作负担加大。一个员工要比以前多服务好几桌客人,热情自然也会随之降低,所以消费者就觉得海底捞服务的主动性明显下降了。

在管理体系上,海底捞过去实行教练管理模式,10名教练分别负责门店的人事、工程、产品创新、食品安全等方面。在只有不到500家门店的时候,这个模式能够有效把控门店质量,但随着管理半径的扩大,教练要负责所有的门店就力不从心了,这就导致很多新开店面的服务质量问题没能得到很好地发现和处理。

扩张策略本没有错,但野心太大,步子一下子迈得太猛身体没能跟上,导致海底捞陷入了“失宠”的困境,这是其盲目扩张带来的苦果。

啄木鸟计划——低谷中的“断尾求生”

海底捞高管很快发现了问题并予以重视,创始人张勇对此直言不讳:“去年6月我进一步做出扩店的计划,现在看来确实是盲目自信”。

张勇敢于承认错误,直面问题,但前期扩张的势头过快难以遏制。到了2021年11月,海底捞高层终于痛下决心,发布公告宣布实行“啄木鸟计划”,由公司二把手杨利娟负责落地推行。

顾名思义,这个计划旨在找出并去除妨碍公司健康运营的“害虫”,其首要任务是在年底前逐步关停约300家经营业绩不佳的门店,并采取相应的改善措施。原有的员工并不会因此失业,公司将会对他们进行重新培训分配到正常经营的门店填补人员空缺。

其次,公司将对原有的管理体系进行改革,最核心的举措是变教练管理体系为大区管理体系,15位大区经理负责统筹各自区域内门店拓展、工程、定价等工作,下设家族长(即小区经理),并实习严格的考核制度,从而提高公司的管理效率。

11月发布的计划,年底便要看到成效,可见问题之紧迫,张勇等高管变革决心之大。但紧接着很自然的一个问题是,至今半年多过去,这个计划取得效果了吗?

从最新的盈利预警我们或许能够有所推断。针对今年上半年2亿多的亏损,海底捞给出了两点原因,一是延续“啄木鸟计划”关店和疫情带来的长期处置资产的一次性损失,数额约为2.55-3.27亿元;二是部分地区疫情反复造成当地餐厅停止营业或暂停堂食所产生的损失,其中主要为上海疫情导致。根据天风证券估计,海底捞在上海的72家门店因疫情无法正常经营造成的损失合计约为2.1亿元。

如果剔除掉这两点因素的影响,2022年上半年海底捞利润将会从亏损2.25-2.97亿元扭转为盈利1.6-3.1亿元,净利率达1%以上,达到了疫情前的正常水平。可见,海底捞的“断尾求生”起到了一定的效果,正在逐渐从低谷中恢复过来。

危机未解——海底捞现状

随着疫情的持续,不论是在消费者还是投资者心目中,火锅品类似乎在逐渐丧失其原有的地位。

据统计,2021年纯火锅品牌融资案只占到总数的不到7%,而小吃、预制菜等品类成为新的风口,广受资本青睐。“失宠”的阴影时刻笼罩在海底捞这个火锅品牌之上。

这些问题并不是一个“啄木鸟计划”就能完全解决的。对于餐饮行业来说,服务水平得到认可只是锦上添花,说到底,产品本身才应该是海底捞稳做火锅龙头的立身之本。

有分析师指出,海底捞最大的问题是缺乏创新,“海底捞不能拿着十年前的菜单和服务告诉我这是中国最牛的火锅”。海底捞一直在不断推出新品,但有很多是类似“辣味口红”这样的周边产品,新推出的菜品少有能打动消费者的。番茄牛肉汤、毛肚、虾滑,海底捞火了这么多年,大家点的还是这些老几样。

反观其竞争对手巴奴,以“产品主义”理念为根,一方面,不断打磨原有产品,比如对于其王牌产品毛肚,巴奴从功能、口味、品质、营养等多角度对其进行持续优化,并将新技术运用其中;另一方面,巴奴基于对顾客的深入观察研究,不断研发出深受消费者喜爱的新菜品,比如就在去年年底,巴奴推出“老坛酸菜锅底”,一举成为店内的新招牌,吸引了广大消费者前去尝鲜。因此,在海底捞等品牌深陷关店潮低谷的时候,巴奴反而凭借自身出色的产品力逆势崛起,在多地广开新店,扩张之路一帆风顺。

品类内有巴奴这样的挑战者,品类外火锅的优势不再,可见海底捞虽然正逐渐走出低谷,但其面临的危机并没有随着经营状况的好转而解除。既然已经放慢了扩张的步伐,是时候趁此机会对自身的发展道路做一个全方位的梳理。