近年来,随着中国消费者对于咖啡产品的需求提升,现制咖啡行业在全国尤其是大城市进入飞速发展阶段。根据美团发布的《2022中国现制咖啡品类发展报告》,2014年以来该行业保持了20%以上的增长率,2021年市场规模达89.7亿元,较上年增长41.7%。

中国现制咖啡行业市场规模统计,来源:美团餐饮数据观

说道咖啡品牌,或许五年前大家很可能只知道一个星巴克。但在年均增速超40%的行业中,没有永远的赢家,成功上位的瑞幸是第一个,且大概率不是最后一个。不论是Costa、Tim Hortons等外国品牌,还是Manner、Nowwa等本土玩家先后出现,他们都有着挑战行业巨头的想法,当然也可能一蹶不振,最终沉没于风起云涌的商海。

2022年9月29日,全球咖啡连锁品牌Tim Hortons中国业务(简称Tims中国)在美国纳斯达克挂牌上市,股票代码“THCH”。这是继瑞幸之后,第二家在纳斯达克上市的中国咖啡公司。但令人大跌眼镜的是,Tims中国上市即破发,发行首日收盘价7.29美元,下跌8.76%。

Tims中国自2018年成立以来融资不断,腾讯、红衫、钟鼎都是其重要投资方,成立四年即赴美上市,却上市破发。这之中出现了什么问题?Tims中国的运营模式还能持续吗?

北美传奇咖啡远跨重洋

每一家Tims中国的店门口都会有这样一句宣传语——“北美传奇咖啡,始于1964”。虽然在国内很多人可能没听说过这个品牌,但在加拿大,Tim Hortons是名副其实的国民品牌,2017年市占率达63%,远胜于星巴克的7%。

2018年,Tims母公司RBI和笛卡尔资本集团合资成立Tims中国,任命卢永臣担任CEO,开始了在中国的本土化之旅。

卢永臣在操盘Tims中国之前是RBI旗下另一家知名品牌,汉堡王中国的CFO。他帮助汉堡王在中国从56家门店拓展至近1,000家,因而有着丰富的本土运作海外餐饮品牌的经验。

Tims中国正是在卢永臣的推动下成立的。在他看来,做咖啡生意关键有两点,一是需要形成规模效应,一定要保持大量投入,才能逐渐打造自己的品牌影响力;二是要通过数字化经营帮助企业降本增效。

咖啡店的规模效应主要体现在两个方面,一是通过门店的集中布局降低成本,比如集中采购原材料的价格优势,以及研发成本、物流成本和营销成本等的平摊;二是更频繁的形象展示能够占据消费者心智,这本身就是一种营销。正如卢永臣所说:“光开两家店,品牌是很难有影响力的,我们希望消费者到处都可以看到这家店,Tims咖啡会成为大家生活的一部分。”

沿着这个思路,Tims中国从成立开始就一直采取高投入、快速扩张的打法,迅速扩大门店规模。Tims中国2019年开设34家门店,2020年开设103家,2021年开设253家,如今全国门店数量已经超过500家。

但卢永臣似乎并不满足目前的进度,还要进一步加速,提出了要在2026年做到2750家门店,这个目标需要平均每日新开1.5家店铺的惊人速度才能达到。

规模化以外,Tims中国以其差异化的定位尽可能避开了咖啡行业的红海竞争。在价格上,Tims 15-30元的价格区间既能够下探到瑞幸等平价品牌,相较星巴克也略有优势。不同于瑞幸等互联网品牌的“小店自提模式”,Tims的门店以80平方米以上的大店为主,为消费者提供第三空间。

在产品方面,Tims中国延续了加拿大Tims在烘焙品类的传统,主打咖啡+暖食,能够覆盖更广泛的消费场景,提升客单价,目前暖食产品已经达到公司营收的30%。例如TIms中国2021年主推的贝果产品凭借健康和轻盈的标签迅速成为轻食潮流新宠,在微博、小红书等平台收获了大量的种草和转发。

寻找竞争对手少有涉及的市场空间,在差异点打造规模效应,这样的战略需要强大的资本投入。所以卢永臣从一开始就确定了资本化运作Tims中国的策略,持续寻求资方支持。

2020年5月Tims中国获得腾讯过亿元投资,2021年2月获得红杉中国基金领投,钟鼎资本跟投的新一轮融资,均为业界有名的资方。此次上市也是采用SPAC方式,即与已上市的SPAC公司Silver Crest进行合并“借壳”登陆纳斯达克,毫不掩饰对资本的渴求。

在一系列融资和扩张动作中,Tims中国渴望成为星巴克和瑞幸之后新一家中国现制咖啡巨头的野心昭然若揭。

3年亏6亿,Tims中国折戟纳斯达克

理想很美满,现实很骨感。

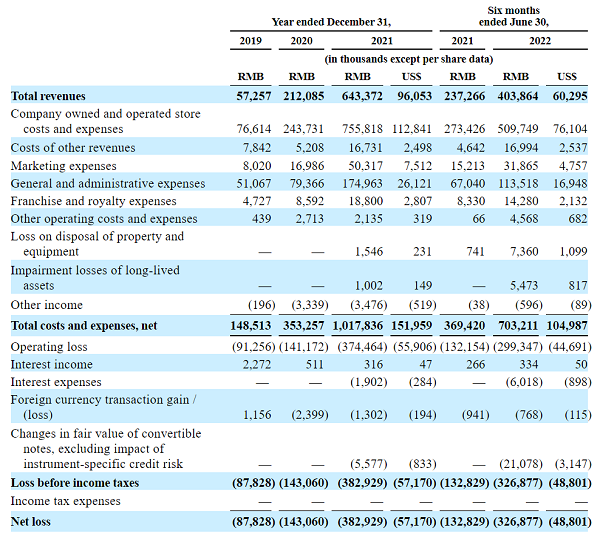

招股说明书显示,2019-2021年,Tims中国营收分别为5726万元、2.12亿元以及6.43亿元,净亏损分别为8783万元、1.43亿元以及3.83亿元,3年总亏损超6亿元。

很显然,Tims中国并没有拿出让二级市场满意的业绩表现。上市仅半月,Tims中国市值下跌48.44%至6.11亿美元,接近腰斩。一路顺风顺水的Tims中国在纳斯达克遭遇了滑铁卢。

三年间Tims中国的亏损率由153.4%下降到了59.5%,可见规模扩张带来的效应对降低亏损确实起到了一定的作用,但这并不足以说明Tims未来的盈利能力。卢永臣原本的设想中,扩张一直在紧锣密鼓地进行,但降本的效果并不理想。

根据招股书解释,亏损原因主要在于新冠肺炎疫情和全球通货膨胀带来的不利影响。人力、房租、原材料等成本都在上涨,比如关键原料咖啡豆的单价自2021年1月到2022年1月上升了16.6%,而店铺租金也在以每年3%-5%的速度逐年上涨。

数据显示,Tims自营门店的成本主要就是原材料、人力和租金三项,2021年各项成本占自营店铺收入的比重分别为33.7%、32.3%、24%。除此之外,疫情影响下店铺关停和库存积压带来的额外损失致使门店的其他运营成本占收入的比重达到了惊人的26.2%,由此可见外部不利环境对Tims中国降本增效的巨大压力。

Tims中国经营状况与成本结构;来源:招股说明书

从经营模式上看,对于主要采取大店模式的Tims中国来说,疫情的影响相较自提门店是更为致命的。对于劳动力和租金这样的固定成本来说,疫情带来的门店关停对收入造成影响,自然就提高了这些成本占收入的比重。而自提门店相较于大店,面积小,且不需要那么多的服务人员,在疫情的不确定性下更占优势。

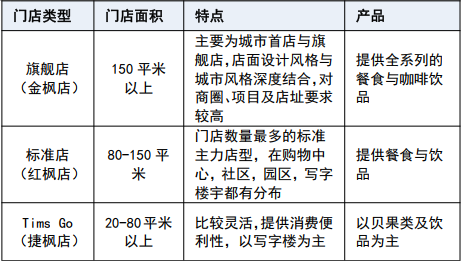

截至2021年12月31日,Tims中国共拥有30家旗舰店、275家经典店和85家“Tims Go”门店,其中前两者都是大店模式,Tims Go门店为自提门店。中信证券研究显示,标准店的坪效为3.1万元,远低于Tims Go的4.9万元。可见,TIms中国的大店模式并没有特别适应当下的中国市场。

Tims门店分类;来源:国信证券研究院整理

特别是今年上半年上海疫情的发生,对于Tims中国产生了极大影响。

上海是中国咖啡渗透率最高的城市,人均咖啡馆数量比肩伦敦、纽约等成熟市场,是各大咖啡品牌的必争之地。Tims的500家门店中,有近200家都在上海,因而上海疫情带来的长时间封锁是Tims中国所不能承受的。受此影响,2022年上半年Tims中国巨亏3.27亿元,亏损率扩大到80.1%,这或许会令更多投资者对其望而却步。

看来Tims中国要寻找到一条可持续的运营模式,仍有很长的路要走。

变中求进,前途未卜

当然,客观来说,Tims中国目前仍处于“烧钱”阶段,但疫情中的一些数据仍然有可看之处。

据招股书披露的数据,公司在同店销售上一直保持增长态势,在2020年、2021年和2022年上半年分别增长了7.4%,15.7%和0.7%。而若是以扣除折旧摊销和新开店铺的前期投入等项目后的EBITDA利润来计,Tims其实能保持一定盈利。

从经营的持续性上看,前期的一系列融资保证了Tims中国能够有充足的资金应对外部环境带来的挑战。卢永臣团队在招股书中保证现有的资金来源可以支持Tims中国未来至少12个月的经营发展需求,因而短期内不会出现流动性问题。综面对盈利危机,Tims中国也一直在尝试转变,寻求新的突破口。而在中国找到一棵大树,似乎是事半功倍的办法。

今年7月26日,Tims中国宣布与中石化旗下易捷咖啡达成战略合作,在部分易捷咖啡门店开设小型Tims咖啡店,同时双方共同推出RTD饮品(Ready to drink,即饮饮品)。

一方面,易捷在全国有数万个营业网点和2亿会员,形成了非常完善的销售网络。这一渠道优势有助于Tims以较低的成本和风险实现快速扩张,更好地发挥自身的产品创新和品牌影响优势;另一方面,有专家认为,开发RTD和其他周边零售产品也有助于Tims覆盖更多的消费场景,加深消费者的品牌认同。

但餐盟在这里还是要打一个问号,中国消费者真的有在高速加油站消费咖啡的场景吗?即便有,规模有多少?看似完善的网络布局和上亿级别的会员数量之下,易捷能为Tims带来的实际销售和品牌认知究竟能有多少?

同时,Tims中国还开展一系列营销活动,借助联名、短视频、电商直播等新玩法捕获年轻消费者的心,实现品牌年轻化。比如与腾讯电竞合作开设电竞主题联名店,今年7月与抖音本地生活联合推出“心动一下‘椰’一夏”活动,实现抖音平台话题播放量7.2亿次,30天GMV超2,000万元。

营销只是外在,一个品牌能够长远发展的根本终究要回到产品本身。从消费者需求看,除了咖啡提神的功能性外,中国消费者对于口味提出了更高的要求。前两年瑞幸凭借爆款生椰拿铁席卷中国市场,近期果咖又成了新的趋势,各大品牌在咖啡风味上的“内卷”愈演愈烈。

Tims在进入中国市场后,结合食品饮料行业的热点元素,也尝试推出了一系列本土化新品,不可否认,Tims中国有打造中国消费者满意产品的意愿,但是否能借助其深厚的咖啡产品研发功底如其所愿,尚未有答案,至少距离成为全民品牌似乎还缺乏若干能够有广泛传播度的爆品。

对此卢永臣表示,Tims中国不仅要通过产品创新满足消费者的差异化需求,还要让用户有获得感和幸福感,提出了高品质、高话题度、高下单吸引力的目标。

抛开这个目标不谈,大举扩张之下,Tims中国能否超越瑞星,揭晓答案的时间,或许不会太短。