“走,去买杯咖啡吧!”这是在北京某科技公司工作的吴女士每天都要与同事履行的“约定”。

在以“喝茶”为传统的中国,舶来品咖啡正以迅雷不及掩耳之势席卷全国各地。从一二线城市的遍地开花,到三四线城市的落地生根,中国咖啡馆总体数量已超过欧美部分国家,“不喝一杯一天没精神”成为年轻人雷打不动的“刚需”日常。

根据弗若斯特沙利文数据,中国咖啡市场在2013至2018年期间高速发展,复合年均增长率达29.54%,并预计以25.99%的复合增长率继续增长,2023年市场规模预计将达1806亿元。

数据来源:弗若斯特沙利文

天眼查研究院认为,蓬勃发展的中国咖啡市场既离不开供需两端的迭代升级,也少不了风险资本的助推。随着本土品牌崛起、消费换挡升级,中国咖啡市场未来可期。

供需两端迭代升级 咖啡市场驶入“快车道”

过去很长时间,咖啡几乎是外资品牌的天下:雀巢、麦斯威尔在速溶咖啡领域呼风唤雨,现磨咖啡中星巴克等连锁餐饮拥有庞大粉丝群体,麦当劳、肯德基等快餐连锁品牌及便利店也都推出咖啡产品。

本土玩家出现,则是近几年的事情。天眼查数据显示,截至目前我国咖啡相关企业17万余家,其中2021年新增注册相关企业2.3万余家,新增注册相关企业增速达到18.9%。而从成立时间来看,高达42.2%的相关企业成立于1-5年内,咖啡赛道之火热可见一斑。

市场规模快速扩张,本土咖啡品牌强势崛起。天眼查数据显示,广东、云南、江苏、四川、浙江等为咖啡相关企业数量TOP5省份。企业主体量水涨船高,Manner、seesaw、三顿半等一系列国产品牌接连涌现,甚至连喜茶、茶颜悦色、中国邮政局、李宁等玩家都纷纷跨界。

咖啡跨界选手一览表(不完全统计,截止到11月9日)

数据来源:网络公开资料,天眼查研究院整理

分析认为,咖啡市场发展步入“快车道”,与供需两端的迭代升级有关。得益于供需两旺,中国咖啡市场产品类型日渐丰富,消费场景与消费观念也发生较大变化。

从需求端来看,咖啡文化的普及拉动了消费需求。当前,品类教育初步成熟,雀巢对应速溶咖啡,星巴克对应现磨咖啡,均完成了咖啡的跨文化传播,瑞幸更是借助互联网助推咖啡文化进一步普及。

消费升级和人口代际变化,也催生咖啡新需求。作为可选消费品,经济增长、居民可支配收入提升,中等收入群体的增加也是咖啡行业兴起离不开的基本盘,咖啡其属性特征恰好契合其精神需求及社交需求。成长于互联网时代的90后和00后,追求个性和品质,对“悦己”消费偏好更高,对咖啡等新鲜事物接受度也更高。

咖啡与互联网的“联姻”,则在供给端为咖啡产业发展增添更多可能性。得益于互联网特性,咖啡市场迎来了写字楼、加油站、大学校园、机场车站等多元消费场景,并依靠外卖有效扩大单店服务半径、压低产品价格与成本,让便利便捷成为咖啡消费主题。

与此同时,现磨咖啡与速溶咖啡协同发展,为市场提供了多元产品。天眼查数据显示,咖啡相关企业专利数据从2012年的1146项飙升至2021年的3712项,背后折射出冻干、浓缩等技术长足进步,让精品速溶咖啡开始逆袭,并与现磨咖啡组成丰富产品矩阵。

可以说,历经尝新体验、社交体验、多元化消费场景更迭,直到今天的品质化消费阶段,中国咖啡市场实现了产品初级需求到自我价值满足的需求蜕变。

众多机构参与咖啡投融资 日本经验值得借鉴

咖啡市场的火热,与背后风险资本的助推不如关系。在新消费经历了一波“乱花渐欲迷人眼”的上升之后,咖啡赛道慢慢胜出,受到投资人的青睐。

从融资事件来地区来看,上海、北京、广东以及湖南,这四地的咖啡融资事件数量领先全国,其中,上海以55起位列第一。另据美团《2022中国咖啡消费洞察报告》中的数据显示,截至今年上半年,上海咖啡馆达到7857家,上海每万人咖啡馆拥有量为3.16家,平均每平方公里拥有咖啡馆1.3家,已成为全球咖啡馆数量最多的城市。

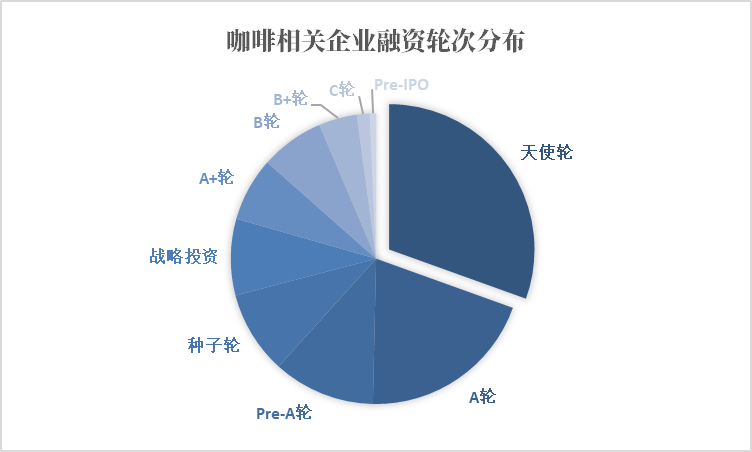

从融资轮次来看,早期投资仍然占据主流,种子轮、天使轮、pre-A轮,三者融资事件数之和占整体的50%以上,咖啡市场的内“卷”还未停止。不过,除一级市场外,在二级市场,瑞幸、奈雪等众多餐饮股上市,退出机制的逐步完善,也让更多的机构有信心参与咖啡的投融资。

咖啡相关企业融资轮次分布

数据来源:天眼查

业内分析称,咖啡从传统意义上的饮品,再到企业的品牌建设,最终形成一种大众可参与、可理解的咖啡文化,这是一个产品发展壮大的必由之路。同属于东亚国家的邻国日本,其咖啡市场发展之路值得我们借鉴。

据悉,自1888年在东京开出第一家咖啡厅起,日本经历了从高度密集的自动贩卖机为罐装咖啡带来了“便利”的消费模式,再到罐装咖啡无法满足其对品质提升的需求,再到精品咖啡和现磨便利店咖啡带动市场进一步发展等阶段,这些都为中国咖啡市场发展提供较为清晰的发展路线。

当前,中国进入消费升级的大时代,参考日本咖啡市场发展轨迹,中国咖啡市场将迎来快速发展。天眼查研究院认为,咖啡作为“舶来品”已经完成了从个性化到大众化的转变,并逐渐渗透到人们的生活方式中,功能性和社交性越来越凸显。咖啡的高频、高复购以及高成瘾性的特征,让喝咖啡有望成为中国老百姓的刚需。到那时,咖啡店或许也会和便利店一样随处可见。